感情抜きで考えるお金の話(変動金利vs固定金利)

皆さんは住宅ローンを借りるとき、「変動金利と固定金利、どっちがいいの?」と悩んだことはありますか。

今日は、借りる人の気持ちや価値観は一旦置いといて、純粋に合理的な視点で両者を見ていきます。

これを読めば、自分がどちらを選択すべきか納得して選ぶことができると思います。

まずは定義ですね。ズバッと言うと、

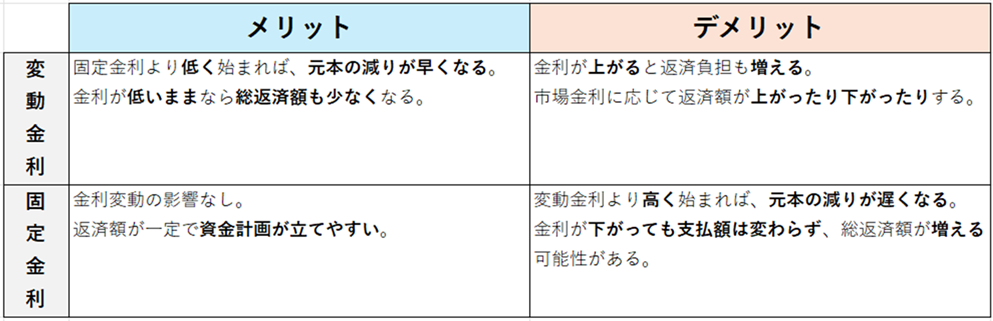

変動金利は、一定期間ごとに金利が見直される住宅ローン。

固定金利は、契約時に決めた金利がローン完済まで変わらない住宅ローン。

では続いて、それぞれの性質を整理してみます。

お互いメリットもデメリットもありますね。本題はここからです。

●変動金利の金利が上がった!=何が起こる?

変動金利が上がると家計にどのような影響が出るのか考えていきます。

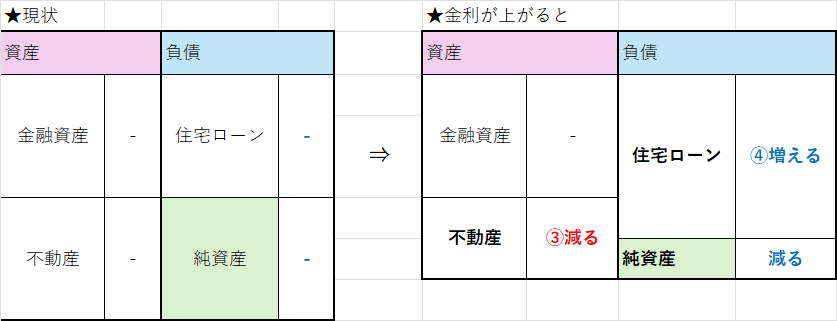

なお、純資産とは「資産(株式や不動産など) − 負債(借金)」のことで、「家計の価値」です。

ファイナンシャルプランナーは、この「家計の価値」を大きくするのが主な仕事です。

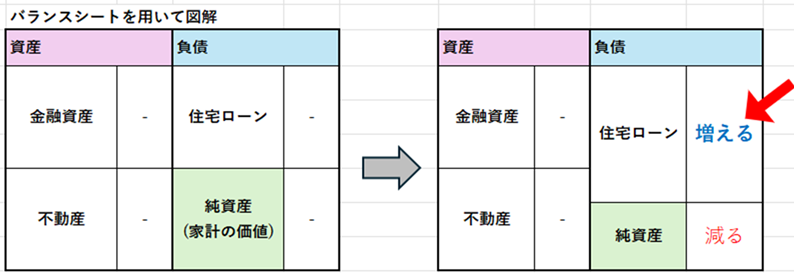

①金利が上がる=負債が増える

当たり前の話ですが、金利が上がると返済額が増えますよね。つまり、借金(負債)が増えます。

さらに、

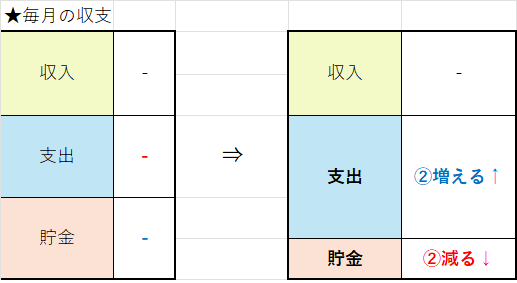

負債が増える=支出が増える=貯蓄額が減る

毎月の返済額が増えるので、支出が増えますよね。そうなると貯金が減ります。

②金利が上がる=不動産価値は下がりやすい

一般的に、金利が上がると住宅購入者が減るため、不動産価値は下がります。

結果として純資産が減ってしまい、家計の価値が下がってしまいます。

こうなった時に、

「毎月の貯蓄がマイナスになってしまう」

「収入が増えない、または不動産業なので収入が下がる」

「J-REITを保有している」

「金融資産が少なく、繰上返済や資産運用ができない」

このようなご家庭は最悪の場合、住宅(不動産)を安く売却してしまうなど、選択肢は限られてきます。

それであれば、「固定金利を選んだ方がいい」というわけです。

逆を言えば、

「毎月の貯蓄がプラスのまま」

「銀行員などで収入が上がる」」

「金融資産が多く、繰上返済や資産運用できる」

このようなご家庭は、選択肢も多く影響も小さいため、「変動金利を選んだ方がいい」ということになります。

●まとめ

住宅ローンの返済を合理的に考えるなら、

金利上昇しても耐えられる家計は、変動金利を選ぶべき。

金利上昇したら耐えられない家計は、固定金利を選ぶべき。

とはいえ、最終的には本人の気持ちや価値観なども踏まえて決めることになると思います。